...od oznámení uvedení společnosti Ferrari na burzu vzrostla cena akcií Fiat Chrysler o 64%.

Co se chystá?

Přední světový výrobce automobilů společnost Fiat Chrysler Automobiles NV, která vlastní značky Fiat, Chrysler, Alfa Romeo, Dodge, Jeep, Ferrari a Maserati, oznámila v roce 2014 svůj záměr osamostatnit svoji vlajkovou loď, italského výrobce luxusních aut Ferrari.

Jedná se o nejočekávanější burzovní událost tohoto roku. I proto lze očekávat obrovskou poptávku investorů. Na transakci budou dohlížet UBS, Bank of America Merrill Lynch a BancoSantander.

Vše by mělo proběhnout ve dvou krocích:

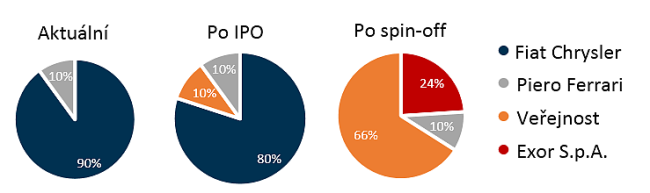

- IPO Ferrari: Největším akcionářem Ferrari je nyní sám Fiat Chrysler. Ten bude umisťovat 10 % společnosti Ferrari na burzu NYSE, a to pravděpodobně v průběhu příštího týdne.

- Spin-off (věcné oddělení konkrétní divize či dceřiné společnosti): v lednu 2016 bude zbylých 80 % akcií Ferrari vlastněné společností Fiat Chrysler rozděleno mezi její dosavadní akcionáře. To znamená, že investoři vlastnící akcie Fiat Chrysler dostanou v lednu 2016 akcie Ferrari.

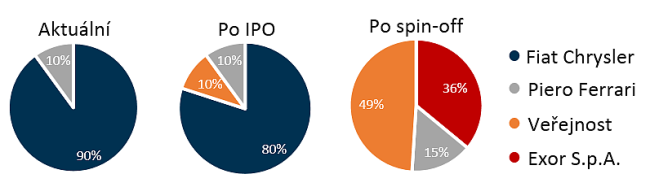

V nově vytvořené akciové struktuře by pak měla dostat 36% hlasovacích práv společnost ExorS.p.A. (největší akcionář Fiat Chrysleru). Společně s PieroFerrarim by pak měly ovládat společnost pomocí 51 % hlasů.

Akcionářská struktura Ferrari

zdroj: FCA 2014 Annual Report, Bloomberg

Rozhodovací práva

zdroj: FCA 2014 Annual Report, Bloomberg

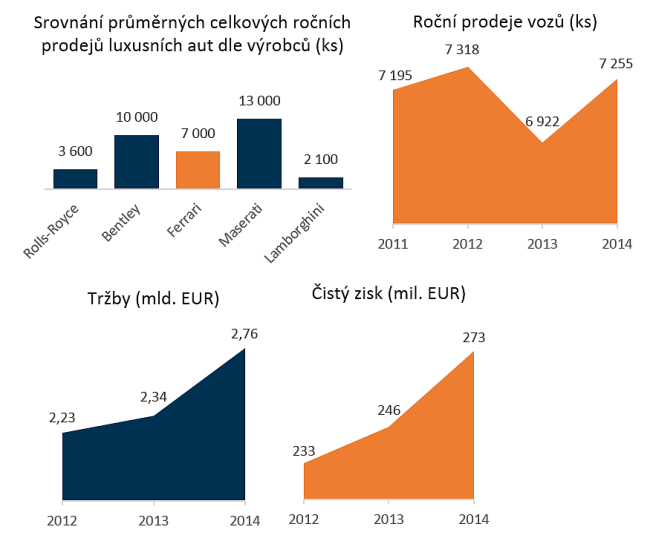

FERRARI v číslech

zdroj: oficiální hospodářské výsledky společností, FCA 2014 Annual Report

Rostou tržby i zisk. Prodeje stagnují

V roce 2013 zaznamenala firma 5 % růst tržeb, čistý zisk za stejné období vzrostl meziročně o 5,5 %. Růst tržeb pokračoval i v roce 2014, a to o 18 %. Čistý zisk meziročně vzrostl o 9,7 %. V roce 2013 disponovala firma hotovostí v hodnotě 1,36 mld. EUR. Problémem Ferrari jistě nejsou tržby, které zahrnují vedle prodaných vozů také např. příjmy z prodeje licenčních práv. Problematický je ale růst prodejů. Např. v roce 2013 zaznamenalo Ferrari roční prodeje 6 922 vozů (-5,4 % meziročně).

Vyplatí se investovat do akcií Ferrari?

I přes rostoucí tržby a čistý zisk je tato společnost silně limitována specifiky relativně malého trhu s luxusními vozy, který má v porovnání s ostatními segmenty omezené možnosti rozvoje. Další růst těchto hodnot je tedy komplikovanější, než u velkovýrobců jako je např. Fiat Chrysler či Ford a firma má také menší prostor pro diverzifikaci zákazníků.

Do IPO Ferrari nemá český investor šanci se dostat, vzhledem k tomu, že se jedná o vstup na burzu NYSE a pro Ferrari není vydán evropský prospekt. I když většina obchodníků a investičních zprostředkovatelů více než rok tvrdí opak a snaží se na IPO známé značky sehnat kdejakou volnou korunu.

Přesto... s ohledem na atraktivitu titulu a velikost emise lze očekávat, že samotný úpis proběhne za vysoké účasti investorů a poptávka může akcie dostat mimo smysluplné cenové pásmo. Při IPO tedy počítám s vyšší valuací. V kombinaci s omezeným potenciálem růstu společnosti proto nedoporučuji akcie nakupovat. Přesto vidím v IPO Ferrari zajímavou příležitost, na kterou dosáhne i český retailový investor. A to skrze akcie Fiat Chrysler.

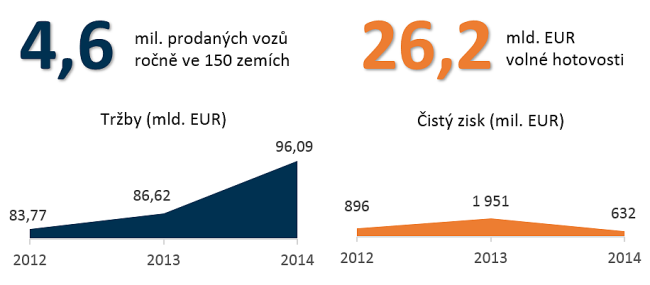

Proč si koupit akcie Fiat Chrysler?

Odhaduji, že by společnost Fiat Chrysler měla spin-offem získat částku v rozmezí 5,4 až 6,7 mld. EUR. Tuto částku pak může rozdělit mezi akcionáře či používat pro další strategický rozvoj. Od oznámení uvedení společnosti Ferrari na burzu vzrostla cena akcií Fiat Chrysler o 64% z 9,24 USD na současných 15,12 USD. Z větší části je transakce již promítnuta v ceně akcií, avšak očekáváme , že by se měla v období spin-offu, tedy mezi říjnem 2015 a lednem 2016 pohybovat u hranice 17 USD (+12,4%), která dle mých předběžných odhadů* zahrnuje veškeré aspekty transakce.

IPO navíc bude příležitostí pro rychlý zisk. Samotný spin-off štěpí společnost FCAU a Ferrari v poměru 4,43/5,57. Případný růst (ale i pokles) akcií Ferrari v důsledku vysokého zájmu se tedy může projevit na akciích FCAU 0,55krát.

Akcie společnosti Fiat Chrysler Automobiles NV lze obchodovat na burze NYSE pod tickerem FCAU.

*Výpočet ceny byl proveden na základě výpočtu dle dividendového diskontního modelu (DDM). DDM pracuje s předpokladem, že vnitřní hodnota akcie je aktuálním součtem hodnot veškerých příjmů plynoucích z akcie v budoucnu. V tomto konkrétním případě byly zohledněny současné a budoucí predikce tržeb společnosti Ferrari pro období 2012 – 2016 a průměr veřejných odhadů analytiků pro hodnoty samotné značky Ferrari. V případě výpočtu ceny akcií FCAU byl použit stejný model.

NEJEDNÁ SE O OFICIÁLNÍ INVESTIČNÍ DOPORUČENÍ, ALE O JEDNODUCHÉ SHRNUTÍ DVOU OFICIÁLNÍCH ANALÝZ SPOLEČNOSTI COLOSSEUM, A.S. ("ANALÝZA DIESELGATE" A "FERRARI VSTUPUJE NA BURZU"), KTERÉ JSOU VEŘEJNĚ DOSTUPNÉ NA INTERNETOVÝCH STRÁNKÁCH SPOLEČNOSTI ZDE.