Intervence v kostce

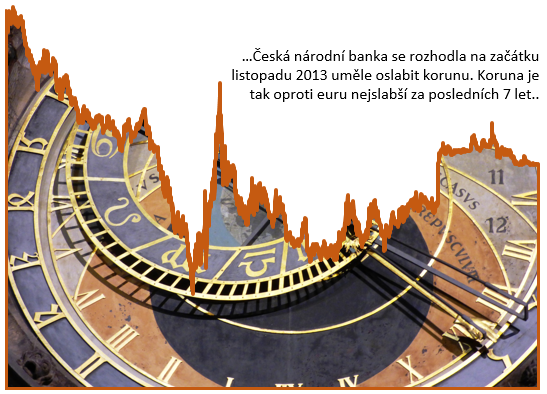

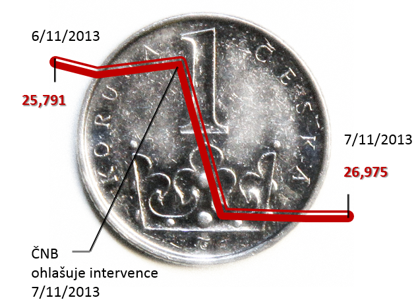

Česká národní banka se ve čtvrtek 7. listopadu 2013 rozhodla zahájit devizové intervence s cílem držet kurz koruny vůči euru blíže hodnotě 27 CZK/EUR. Guvernér Miroslav Singer tehdy začátek intervencí okomentoval: "K rozhodnutí vede prognóza o vývoji úrokových sazeb pod nulovou úroveň, což samozřejmě není možné. Prognóza proto ukazuje k nutnosti použít další nástroje. Tím jsou v tuto chvíli právě intervence.“ Česká koruna reagovala ihned.

Graf 1: Reakce české koruny na oznámení intervencí ČNB, zdroj: Bloomberg

Již tehdy vyvolala ČNB nejen u ekonomů ale i u široké veřejnosti rozporuplné reakce. Jiné tomu není ani dnes. A to i přesto, že za rok 2015 vykázala ekonomika České republiky pokles míry nezaměstnanosti na 6,2 %.

Opačný je však vývoj inflace, kterou ČNB cílovala ke 2 %, a kterou se bohužel nepodařilo odchýlit od deflačního pásma, ke kterému stále více a více směřuje. Jednou z hlavních příčin byl jistě vývoj na trzích s komoditami, kde nejvýznamněji do cenové hladiny promluvila klesající ropa.

Byly kroky ČNB oprávněné?

Česká ekonomika si nevede špatně a je otázkou, zdali by si bez jednání ČNB vedla lépe. Intervence byly pravděpodobně v mnoha ohledech prospěšné, ale naopak v jistých oblastech spíše škodí. Nicméně je nutné hodnotit celkový dlouhodobý výsledek, který bude výrazně závislý i na tom, jakým způsobem budou intervence ukončeny.

Krátkodobě kroky ČNB pomohly v tvorbě nových pracovních míst. Oslabená koruna motivovala zahraniční korporace k náboru levné české pracovní síly a zároveň pomohla k vyššímu odbytu českých exportně orientovaných firem.

Vše ale něco stojí. I intervence. Uměle podhodnocená koruna nás dlouhodobě stojí vyšší životní úroveň, o kterou nás připravují zahraniční státy, které dokáží díky nám vytvořit vyšší přidanou hodnotu.

Předpokládám, že toto si Bankovní rada ČNB uvědomuje a výstup z intervenčního režimu proto bere jako prioritu pro následujících 12 - 18 měsíců. A už by také bylo načase. Totiž kdy jindy ukončit intervence než při nejnižší míře nezaměstnanosti od roku 2012? Intervenční pásmo by mělo být zrušeno v co nejbližším bodě na stále ještě růstové trajektorii hospodářského cyklu.

Například americký Fed takto, dle mého názoru, zaváhal se zvyšováním úrokových sazeb, které se nyní děje při klesajících maržích amerických firem, které jsou známkou ochabujícího ekonomického růstu. A to nemusí dopadnout dobře.

Pokud je tedy ČNB zodpovědným hospodářem, měla by již nyní vědět, jak a kdy vystoupit. V tomto případě se však obávám, že ČNB nebude chodit daleko pro inspiraci a české intervence se budou řídit švýcarským „šokovým“ modelem. Tedy od samého oznámení až do ukončení intervenčního režimu.

Švýcarský model jako jediná cesta?

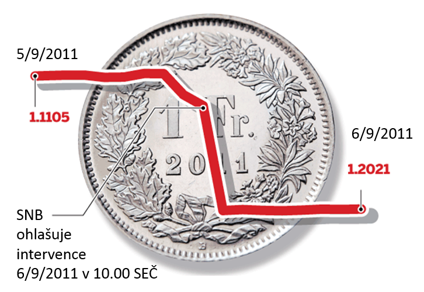

Švýcarská národní banka (SNB) 6. září 2011 reagovala na výrazně posilující frank, který se stal pro zahraničí „bezpečným přístavem“ před dopady právě začínající evropské dluhové krize a stal se tak hrozbou pro ekonomický růst Švýcarska. SNB tak rozhodla o zafixování minimálního směnného kurzu vůči euru na hodnotu 1,20. Švýcarský frank reagoval ihned.

Graf 2: Reakce švýcarského franku na oznámení intervencí SNB, zdroj: Reuters, Financial Times

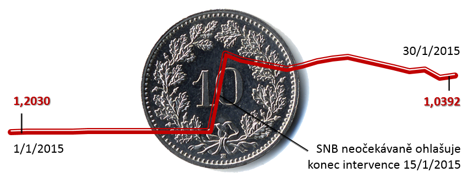

SNB se rozhodla na začátku ledna 2015 intervence ukončit. Toto překvapivé jednání mělo za následek okamžitou reakci na měnových trzích.

Graf 3: Reakce švýcarského franku na konec intervencí, zdroj: Bloomberg

Jak se intervence podepsaly na Švýcarsku?

Švýcarsko se již rok pere s deflací téměř 1,5 % a výrazně poklesly i maloobchodní tržby (- 4 % meziročně). Švýcarští exportéři ztratili dle banky UBS zhruba 5 mld. CHF ročně, což představuje ekvivalent - 0,7 % HDP.

Kroky SNB také významně poškodily investory z celého světa, včetně mnoha finančních institucí, které kvůli intervencím zkrachovaly. Nemluvě o úvěrech států střední Evropy, které byly denominovány ve švýcarském franku, a kvůli kterým měly tamní banky problémy.

Švýcarské intervence tedy nelze hodnotit jako úspěšné. Krátkodobě se sice SNB vyhnula deflaci, ale za cenu obrovských ztrát. Dlouhodobě potvrdila pravidlo, že hra s čísly se nevyplácí a ekonomický cyklus vždy vše dožene.

Jak pocítí konec intervencí Češi a jejich úspory?

Po konci intervencí vzrostla hodnota švýcarského franku vůči euru o 30 % a vůči americkému dolaru o 18 %. Velké světové banky a investoři z celého světa zaznamenaly ztráty v řádech miliard USD.

To se ovšem nevyrovnalo kurzovým ztrátám Švýcarů, kteří drželi v době ukončení intervence majetek, fondy nebo cenné papíry v cizí měně. Jen ve fondech ze dne na den přišli o 11 % hodnoty svých investic. Z celkových 52 mld. CHF ztratily téměř 6 mld. CHF. Jiné to nebude ani v případě úspor a investic českých investorů.

Pokud by česká koruna posílila minimálně na hodnoty před intervencemi, jednalo by se o posílení na 25,8 CZK/EUR (4,7 %). To by představovalo kurzovou ztrátu českých investorů téměř 8 mld. korun. Při poklesu na hranici 25,0 CZK/EUR (8 %) by ztráty českých investorů přesáhly 13 mld. korun. V roce 2014 měli Češi uloženo v zahraničních fondech cca 178 mld. CZK (49 % celkových investic) – zdroj AKAT.

Konec intervencí je neodvratný a kromě negativních dopadů na českou ekonomiku se bolesti nevyhne ani český investor. Proto je nutné brát kurzové riziko v potaz a včas se proti němu zajistit.

FB