PRVNÍ RŮST SAZEB FED OD ROKU 2006?

Fed bude muset tento týden učinit nejdůležitější rozhodnutí od finanční krize v roce 2008. Zvýšit úrokové sazby nebo ne? To se dozvíme tuto středu 16. prosince ve 20.00 SEČ. Očekávání jsou různá. Fed (resp. Open Market Committee) očekává do konce roku 2016 sazby na úrovni 2,1 %. Investoři očekávají od Fedu sazby ve stejném období na úrovni 0,85 %. Tak či tak je evidentně nejvyšší čas k politice pozvolného růstu sazeb přistoupit, pokud chce Fed tento závazek splnit.

Na co nyní sází trh? Od prosincového jednání investoři očekávají růst sazeb o 0,25 p. b. Pojednávají o tom i spekulativní pozice Hedgefondů, kdy 1. prosince disponovaly fondy více než 26 mld. USD investovanými na pokles pětiletých US T-Notes. To je nejvíce od roku 1993. Viditelné náznaky jsou i na tříměsíčních US Bills (krátkodobé dluhopisy), kde se výnosy vyšplhaly na 0,24 % (Graf 1). Nejvýše od roku 2008.

Graf 1: Výnosy tříměsíčních US T-Bills 2008 -2015. Zdroj: tradingeconomics.com

Americká ekonomika je podle Fed v dobré kondici. Nezaměstnanost se drží na konstantních 5 % (Graf 2), kdy pouze za listopad vytvořily americké firmy více než 211 000 nových pracovních míst.

Graf 2: Nezaměstnanost v USA 2005 -2015. Zdroj: tradingeconomics.com

Inflace se ale drží na úrovni 0,2 % (Graf 3) a nedaří se tak dosáhnout inflačního cíle Fed 2 %. Je zde silný vliv levné ropy, která inflaci srazila o více než 1,5 p. b. I tak se zdá být Fed, který dlouho trhy na růst sazeb připravoval, odhodlán. To si ostatně myslí i 80 % světových ekonomů.

Graf 3: Inflace USA 2005 -2015. Zdroj: tradingeconomics.com

CO ČEKAT?

Pokud by k navýšení úrokových sazeb došlo, je velice pravděpodobné, že tento krok bude mít vliv na dluhopisové, akciové i komoditní trhy. Mění se ekonomické prostředí. Mění se pravidla hry. Velká část aktivních investorů zvyšování úrokových sazeb nikdy nezažila. Naposledy Fed zvyšoval sazby v roce 2006.

Jedním z největších aktuálních rizik je, že velká část investorů nebude schopna adekvátně s informací o zvedání úrokových sazeb pracovat. To může vyvolat krátkodobé výkyvy i takových rozměrů, jakých jsme byli svědky v srpnu a v září tohoto roku v reakci na zpomalující Čínu. Na druhou stranu, statisticky za posledních 35 let reagoval na zvýšení úrokových sazeb index S&P 500 růstem 14 % (měřeno 250 dní poté). Také je prokázáno, že impakt zvyšování sazeb na akciové trhy přichází později – na vyšších úrovních, než se nyní nacházíme. Takže nečekejme Armageddon.

VÍTĚZ – Evropský export na světovém trhu

Mnoho evropských firem vydělá na silném dolaru díky exportu. Největší podíl na evropském exportu má strojírenský průmysl. Evropské výrobky se stanou konkurenceschopnějšími na světovém trhu vůči výrobkům americkým (např. Boeing vs. Airbus). Evropa tedy bude pravděpodobně pozitivně naladěná a s ohledem na rozličné monetární politiky bychom mohli opět zažít i rozdílné výkonnosti akciových indexů obou ekonomik.

PORAŽENÍ

Osobní spotřeba v USA

Zvýšení úrokových sazeb bude mít negativní vliv na nemovitostní sektor podobně jako na prodeje nových vozů, kde se znatelně zvýší náklady na financování spotřebitelských úvěrů či hypoték. Naopak u malých spotřebitelských úvěrů (např. elektronika) tento vliv významný nebude. Prodeje by tak u spotřebního zboží měly zaznamenat minimální změny.

Emerging Markets

Zvýšení sazeb Fed může aktuální situaci na rozvíjejících se trzích i výrazně zhoršit. Například Brazílie či JAR již nyní čelí odlivu zahraničních investic zpět do USA. Část tamních firem se také v uplynulých letech zadlužila kvůli financování expanze. To se však dělo v průběhu kvantitativního uvolňování Fed a vše v USD. To vedlo k obrovskému nárůstu korporátního zadlužení firem v rozvíjejících se ekonomikách a kroky Fedu mohou způsobit v mnoha státech splasknutí kreditních bublin.

Úvěry s pohyblivými úroky

Společnosti s relativně vysokým zadlužením zvyšování sazeb jistě nevítají. Hlavně ne ty s úvěry s pohyblivým úrokem (Floating-Rate Debts). Největší podíl těchto úvěrů lze nalézt v americkém bankovním sektoru. Například banka Wells Fargo & Co splácí 25,6% svého celkového dluhu v pohyblivých úrocích. Pokud tedy Fed zvýší úrokové sazby, lze očekávat u bankovních domů nejen nižší příjmy plynoucí ze soukromých úvěrů, ale také vyšší náklady spojené se svými dluhy.

Firmy s vysokým dividendovým výnosem

V období nízkých úrokových sazeb se investoři odklonili od klasických dluhopisových „jistot“ a začali se přeorientovávat na alternativní nástroje splňující jejich relativně přísné požadavky na bezpečný a vysoký výnos. Akcie amerických firem vyplácející nadprůměrné dividendy se tak staly oblíbenou dluhopisovou náhražkou. Pokud se úrokové sazby budou zvyšovat, lze očekávat nemalý odliv kapitálu z těchto aktiv zpět do dluhopisů.

Americký rozpočet

Nelze nezmínit, že nízké úrokové sazby vyhovovaly hlavně USA, které si tímto snížily náklady na financování svého masivního dluhu. Pokud se úrokové sazby Fed začnou zvedat v dalších letech dle očekávání ekonomů, naroste tímto během následujících 10 let náklad na financování státního dluhu USA o 2,9 bilionu dolarů.

SPUSTÍ FED EKONOMICKÝ ARMAGEDDON?

Centrální bankéři se netají tím, že současná situace je složitá. Aktuální úrokové sazby nejsou na 5 %, ale prakticky na 0 %. Zvedání byť o 0,25 p.b. je nyní jiné než v roce 2006 či v roce 1999.

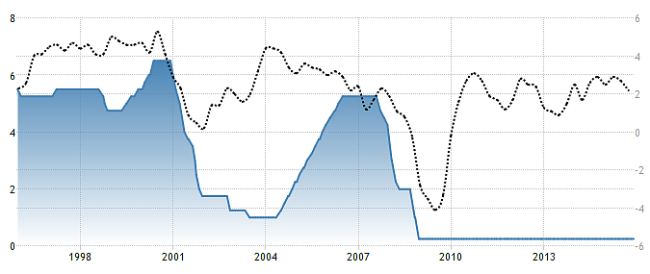

I tak se tehdy ukázalo, že zvyšování úrokových sazeb bylo předzvěstí jednoho končícího ekonomického cyklu a počátku nového, kdy růst střídala krize (Graf 4). O případu v roce 2000 se můžete dočíst zde.

Graf 4: Základní úrokové sazby Fed (modrá) vs. Meziroční míra růstu HDP USA (černá) 1995–2015. Zdroj: tradingeconomics.com

Jedním z důvodů jsou snižující se výnosy z kapitálu, kdy se vlivem vyšších nákladů na financování snižuje jak zisk firem, tak i jejich investiční aktivita. Oba tyto faktory pak akcelerují a dopadají také na trh práce a ekonomika postupuje do recese.

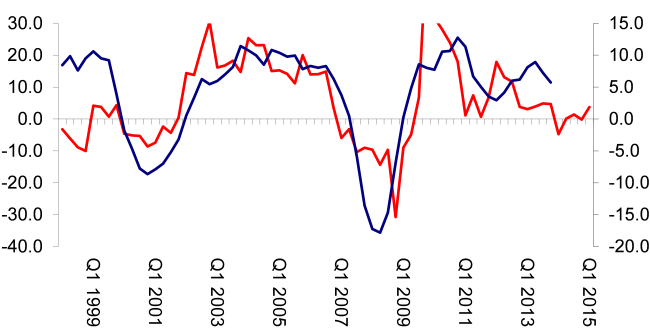

To ale zažívají americké firmy již nyní (Graf 5) a i bez dopadů zvyšování úrokových sazeb lze s jistotou tvrdit, že americká ekonomika vstoupila do poslední fáze ekonomického růstu. Jak se zvýšení sazeb tedy může projevit na americké ekonomice, si můžeme domyslet.

Graf 5: Meziroční růst zisků amerických firem (červená) vs. Meziroční růst investic (modrá) 1998–2015. Zdroj: tradingeconomics.com

Bost: "Kvantitativní uvolňování Fed nepomáhalo americkému růstu, ale drželo ekonomiku mimo recesi. Je velice pravděpodobné, že stejným způsobem Fed pošle USA do další krize."

ZÁVĚR

Pravděpodobnost zvýšení úrokových sazeb je vysoká a nejspíš k tomuto kroku Fed již tuto středu přistoupí (i když by z mnoha důvodů neměl). Krátkodobě lze čekat rozporuplné reakce investorů s ohledem na unikátnost této události. Armagedon se kvůli nárůstu sazeb o 0,25 p.b. však konat nebude. Dlouhodobě však spatřuji rostoucí ekonomická rizika a zpomalující růst, který se může projevit (v relativně krátkém čase) jako další ekonomická krize. S tou už ale bude nemožné bojovat tak, jak jsme byli zvyklí dodnes.

https://twitter.com/FrantisekBostl